KLAS-prosjektet

KLAS - fritaksmetoden for personlige sparere

Aksjonærforeningen foreslår at også personlige sparere skal ha muligheten til å bruke skatte-lovens fritaksmetode for aksjeinntekter uten å måtte opprette eget investeringsselskap. Vi vi-ser også én mulig løsning for hvordan forslaget kan realiseres. Løsningen kalles KLAS (Kon-toer for Langsiktig AksjeSparing). De kontoene det refereres til i navnet er i utgangspunktet bank- og verdipapirkontoer i et lukket system som til sammen utgjør en spareinnretning som kan underlegges samme fritaksmetode som AS'er. KLAS kan introduseres uten at man rokker ved dagens inntektsskattesystem og uten konsekvenser for skatteinngangen til staten.

Forslaget som har ligget på Finansdepartementets bord i to år, er utfyllende beskrevet i rap-porten "Fritaksmodellen for personlige sparere", som dessuten har fått et utfyllende tillegg.

Fullstendig KLAS-prosjektrapport i PDF

Tillegg til rapport i PDF

-Frustrasjonen over ikke å kunne hjelpe sinte medlemmer i deres fortvilte kamp mot regler, skjemaer og likningsmyndigheter satte prosessen i gang hos oss, sier John Peter Tollefsen, Aksjonærforeningens styreleder. Det er jo ikke vanskelig å se at noe er galt når mange opp-lever at de bruker mer tid på å forholde seg til skattereglene og likningsmyndigheter enn de bruker til å vurdere og å beslutte om kjøp eller salg av aksjer.

-Det slo oss at det må da være mulig å tilby vanlige sparere et system som gjør aksjesparing og aksjebeskatning enklere å håndtere enn det som følger av dagens aksjonærmodell med skjermingsfradrag. Et system som samtidig medfører at det er avkastningen på den langsiktige aksjesparingen som beskattes og ikke, som i dag, avkastningen på den enkelte investeringen.

Dermed startet vi arbeidet med å finne ut hvordan. Den store utfordringen lå i å finne en løs-ning som lar seg realiseres innenfor rammen av det eksisterende inntektsskattesystemet. -Noe annet visste vi ville være helt umulig å få politisk gjennomslag for, forklarer styremed-lemmet Bernt Bangstad som på foreningens vegne har ledet arbeidet som har resultert i en omfattende rapport om emnet.

-Det har vært et langt lerret å bleke, sier Bangstad. - Det til tross for at løsningen lå snublende nær: Skatteloven har jo allerede en unntaksordning - fritaksmetoden - som innebærer betydelige forenklinger for de som kan benytte seg av den. Det er det imidlertid bare AS'er og en del andre innretninger (se om kvalifiserende subjekter i rammen på neste side) som eier aksjer som kan. De såkalte selskapsaksjonærene. Disse betaler også skatt på aksjeinntektene sine, men først når et overskudd tas ut av det systemet som selskapet utgjør. Det betyr at utbytter og gevinster, så lenge de forblir i selskapet, kan reinvesteres i aksjemarkedet uten at det får skattemessige konsekvenser der og da. Dermed oppnår de ikke bare en stor forenkling, men også at den såkalte innlåsningseffekten fjernes slik at de kan flytte investeringene sine dit de til enhver tid mener de gir best avkastning uten at "s kattespøkelset" står i veien for vurderingene.

Slik har et bredt politisk flertall sørget for at selskapsaksjonærer har mye bedre forutsetning-er for å fatte gode - og samfunnsøkonomisk sunne - investeringsvalg, enn det den vanlige spareren har. Tollefsen og Bangstad velger å tro at forskjellsbehandlingen er en utilsiktet konsekvens av den omleggingen av aksjebeskatningen som fant sted fra og med inn-tektsåret 2004.

-Vår konklusjon er at fritaksmetoden også bør tilbys den vanlige sparer som en frivillig ord-ning, sier Bangstad, men understreker samtidig at om det skal være mulig så må de også tilbys en spareinnretning som på samme måte som aksjeselskaper er et lukket system og som aksjesparingen kan foregå innenfor.

Et helt konkret forslag til hvordan en slik innretning kan se ut - og fungere - er beskrevet i rapporten som er overrakt Finansdepartementet. - Hensikten er ikke nødvendigvis å presen-tere den optimale løsningen, men vi ønsket å vise beslutningstakerne at det er fullt mulig å etablere en effektiv innretning som oppfyller alle relevante krav til innsyn, sikkerhet, og ra-sjonalitet.

KLAS - lukket, gjennomsiktig og kontrollerbar

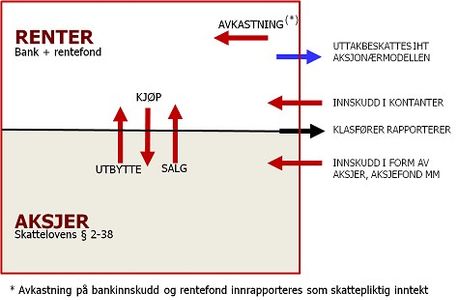

KLAS er kort og forenklet fortalt en innretning som består av en aksjedel og en rentedel i et lukket system. Transaksjoner innenfor KLAS utløser ikke skatt. -Selger man aksjer som er registrert i KLAS så blir det altså ikke skatt på en eventuell gevinst om pengene reinvesteres i aksjer eller plasseres i rentedelen. På samme måte blir det ikke skatt på utbytter du får fra KLAS-registrerte aksjer. Skatteplikt oppstår først i det øyeblikk hvor det akkumulerte uttaket er større enn summen av innskuddene.

- KLAS er på mange måter lik et AS, men med en rekke viktige forskjeller poengterer Bangstad. Man behøver for eksempel ikke stille opp med aksjekapital og det finnes ingen formalkrav knyttet til foretaksregister, regnskapsavleggelse, revisjonsplikt osv.

Hver KLAS gis et unikt identifikasjonsnummer som muliggjør en rasjonell (skattemessig) adskillelse fra sparerens eventuelle øvrige verdipapirinnehav. Administrasjon og rapportering besørges av en KLASfører som kan være sparerens bank eller fondsforvalter. KLASføreren vil altså fungere som en "forretningsfører" og vil som en integrert del av tjenes-ten, forestå regnskapsførsel, statistikk, skatteberegning og -innrapportering. Dette åpner for en betydelig forenkling av skattyters innrapportering og av myndighetens kontrollfunksjon. Alt tyder dessuten på at KLAS som finansiell tjeneste er så vidt generisk at den lett kan tilbys av mange leverandører hvilket skaper konkurranse og forutsetninger for lave priser og god kvalitet.

KLAS er ikke et skatteforslag!

Det har vært hevdet at man ikke bare utsetter skatten, men også sparer skatt gjennom å benytte fritaksmetoden. Det har imidlertid Finansdepartementet bestemt tilbakevist. Stats-sekretær Axelsen skriver blant annet i en kronikk i Aftenposten 20.02.07 følgende: Utsettel-sen av skatten (skattekreditten) som oppstår i holdingselskapet, har en kostnad (rente) som tilsvarer skjermingsrenten. Om dette er en billig låneform eller ikke, avhenger av hvilke låne- og innskuddsbetingelser personen for øvrig står overfor. Uansett er det snakk om små for-skjeller.

-Vi har ikke gått inn på denne diskusjonen, sier Bangstad. For oss er forenkling og fjerning av innlåsningseffekten tilstrekkelige argumenter for at fritaksmetoden bør utvides. Skulle det imidlertid likevel være slik at man sparer skatt ved bruk av fritaksmetoden så må det jo være enda vanskeligere å forsvare at den ikke kan brukes av alle.

Aksjedelen - hvilke verdipapirer kan legges inn i KLAS?

Både fordi det bør være størst mulig likhet mellom de regler som gjelder for selskapsaksjo-nærer og KLAS og fordi det (bl.a. som følge av EØS-forpliktelsene) ikke bør diskrimineres med hensyn til hvilke verdipapirer som det kan investeres i, så bør utgangspunktet være at de samme avgrensninger (se om kvalifiserte objekter i rammen til høyre) gjelder for KLAS som for selskapsaksjonærer, slår rapporten fast. Derimot skriver vi i tilleggsrapporten at det bør være mulig for KLASfører og spareren å avtale en begrensing innenfor denne rammen. Slik vil samspillet mellom sparernes behov og KLASførernes vilje, evne og forutsetninger for å dekke dem, gi de beste, billigste og mest fleksible løsningene innenfor de muligheter loven og kapitalmarkedets infrastruktur til en hver tid åpner for. Man kan altså godt tenke seg at KLASfører lar kundene velge mellom ulike tjenester. En "lettvariant" av KLAS er kanskje helt gratis eller veldig billig, men begrenser deg til bare å kunne spare i for eksempel norske aksjefond og børsnoterte aksjer, mens en "totalløsning" der du kan investere i alle de samme verdipapirene som et AS kan, vil koste mer å administrere.

Rentedelen - både bank og rentefond.

Formålet med KLAS er å tilby personlige sparere de samme forutsetninger for sunne investeringsbeslutninger som de som kan opprette investeringsaksjeselskaper. Det inkluderer muligheten til tidvis å ha hele eller deler av sparekapitalen i likvider som rentefond og bankinnskudd. Oppgjør for aksjer eller aksjefondsandeler må altså kunne investeres i rentefondsandeler eller settes i banken uten at skatteplikt oppstår, så lenge midlene forvaltes innenfor KLAS. Tilsvarende må solgte rentefondsandeler kunne reinvesteres i aksjer, aksjefond eller andre rentefond så lenge også disse forvaltes innenfor KLAS. Fritaksmetoden omfatter ikke renter på bankinnskudd eller avkastning på rentefond.

Noen grunnleggende forutsetninger

KLAS bygger for det første fullt ut på eksisterende inntektsskattesystem, der skatt på utbytte, fritaksmetoden, aksjonærmodellen og skjermingsfradrag er bærende elementer. - Det er med andre ord ikke behov for noen form for reformer for å få dette til. Det eneste som kreves er faktisk bare en ny bokstav l i skattelovens § 2-38, sier Bangstad. Ettersom formålet er likebehandling av selskapsaksjonærer og personlige sparere, er det også lagt stor vekt på at alt relevant regelverk knyttet til AS'er, så langt det er mulig, skal få tilsvarende anvendelse også på KLAS.

Det har også vært avgjørende at den nye innretning skal basere seg fullt ut på kapitalmarke-dets og skatteetatens etablerte rutiner, registre, informasjonskanaler med mer. I følge Bang-stad har dette vært en viktig forutsetning ettersom man på den måten vil slippe tidkrevende og kostbar utvikling og samtidig sikre et effektivt og billig system som alle kontoførere som ønsker det kan tilby kundene sine.

KLAS gir samfunnsøkonomisk gevinst

Da et bredt politisk flertall vedtok aksjonærmodellen og fritaksmetoden i 2004 begrunnet man det blant annet med at den ville styrke kapitalmobiliteten og optimere kapitalallokering-en. Noe forenklet uttrykt innebærer det at skattereglene ikke hindrer kapitalen fra å søke seg dit eierne tror den vil bidra til størst verdiskaping. Men dette gjelder altså foreløpig bare for kapital som er på selskapsaksjonærers hånd. Det sier seg selv at Stortingets argument for metoden bare blir enda bedre om man lar reglene også få anvendelse på den kapitalen som vanlige sparere tilfører næringslivet.

At fritaksmetoden vil gjøre det enklere å etterleve skattereglene, ble også benyttet som et argument. -Da er det vel ikke mer enn rett og rimelig at våre medlemmer og folk flest for øvrig, skal kunne nyte godt av denne forenklingen, sier John Peter Tollefsen og legger til at KLAS'er vil gjøre skattemyndighetenes kontroll enklere og billigere. Det store antallet inves-teringsaksjeselskaper som er opprettet for å kunne gjøre bruk av fritaksmetoden, har skapt mye ekstraarbeid både for skattemyndigheter og foretaksregister. - Dette er selvfølgelig ressurser som burde fått en annen og mer samfunnsgagnlig anvendelse. Det gjelder forres-ten også de mange hundre millioner kroner som disse selskapene - vi snakker faktisk om i størrelsesorden 60.000 stykker så langt - betaler i revisjonshonorarer årlig.

-Vi hører ofte at vanskelige regler og steile likningskontor brukes som argumenter mot ak-sjesparing. En innføring av KLAS vil nok ikke alene være nok til å trekke mange nye sparere til aksjemarkedet., sier Tollefsen, men legger til at et vanlig og for mange tungtveiende ar-gument for å holde seg unna, dermed vil være ryddet av veien.

Forbrukerinteresser i sentrum

Om lag en millioner nordmenn sparer i aksjefond som på deres vegne forvalter mange tiltalls milliarder kroner. De fleste tror at konkurransen om sparepengene våre er beinhard fondene i mellom. Det er imidlertid en sannhet med modifikasjoner. På grunn av innlåsningseffekten som følger av dagens regler fungerer nemlig konkurransen fullt ut bare i forbindelse med nytegning. Derimot kan de mange titalls milliarder aksjefondskroner forvaltes helt skjermet fra enhver konkurranse. - Det er god grunn til å tro at fondenes årlige forvaltningshonorar vil bli lavere om denne konkurranseskjermingen fjernes, sier Tollefsen som føyer til at den enk-leste og mest effektive måten å etablere effektiv konkurranse på er å utvide fritaksmetoden til å gjelde også den personlige sparer.

Hva er fritaksmetoden?

Det ble med virkning fra inntektsåret 2004 vedtatt nye regler for beskatning av utbytte og gevinster for selskapsaksjonærer.

Reglene betegnes "fritaksmetoden" og innebærer at aksjonærer som selv er selskaper som hovedregel skal fritas for beskatning av gevinst og utbytte på aksjer mv. Tilsvarende vil det ikke være fradragsrett for tap ved realisasjon av aksjer. Dette harmonerer med det ut-taksprinsipp som ligger til grunn for aksjonærmodellen, og som medfører at aksjeinntekter som overstiger risi-kofri avkastning, beskattes når de tas ut av selskaps-sektoren.

Gevinst ved realisasjon av aksjer vil være skattefri. Tilsvarende gis ikke fradragsrett for tap. Skattefritaket skal gjelde tilsvarende ved uttak. Aksjeutbytte vil være skattefritt forutsatt at utbyttet er lovlig utdelt.

I utgangspunktet gjelder fritaksmetoden alle aksjeinn-tekter, både innenlandske og grenseoverskridende

Hvilke selskaper mv omfattes (kvalifiserende subjekt)?

Følgende selskap omfattes av fritaksmetoden:

- Aksjeselskaper og allmennaksjeselskaper

- Sparebanker og andre selveiende finansieringsfo-retak

- Gjensidige forsikringsselskaper (herunder pen-sjonskasser)

- Samvirkeforetak

- Aksjefond

- Interkommunalt selskap

- Selskap mv. som er heleiet av staten

- Forening

- Stiftelse

- Kommune og fylkeskommune

- Konkurs- og administrasjonsbo dersom debitor omfattes

- Utenlandske selskaper mv. dersom tilsvarende norsk subjekt omfattes.

- Deltakerlignede selskaper (f.o.m 12. mai 2006, jf. sktl. § 10-41 annet ledd)

Hvilke inntekter og tap omfattes (kvalifiserende objekt)?

Det er inntekter og gevinster/tap knyttet til eierandeler i:

- Aksjeselskaper/allmennaksjeselskaper

- Sparebanker og andre selveiende finansieringsfo-retak, gjensidige forsikringsselskaper og samvirke-foretak

- Aksjefond

- Interkommunalt selskap

- Deltakerlignet selskap (med virkning fra og med inntektsåret 2006).

- Finansielle instrumenter (derivater) som har kvalifi-serende eierandel som underliggende objekt)